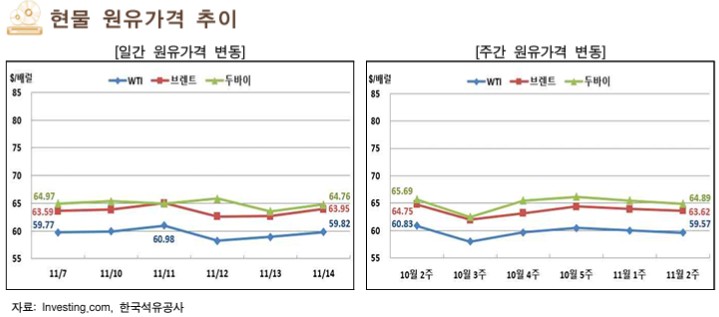

11월 둘째 주 국제 유가는 러시아 해외 석유사업 제재와 인도의 러시아 원유 대체 시도 등 상승 요인과 아시아 지역 해상원유 급증 등 하락 요인이 교차하며 보합세를 나타냄.

서방의 러시아 해외 석유사업 제재가 지속되고 있고, 러시아 석유회사 루코일(Lukoil)은 일부 해외자산 가동 중단 및 압류 위험으로 인하여 경영상의 어려움을 겪고 있음(Reuters, 11.10).

불가리아 정부는 루코일이 운영 중인 정유시설에 대한 압류 절차를 검토 중이고, 루코일은 이라크 원유 생산량의 약 9%를 담당하는 West Qurna-2 유전의 가동을 중단함.

로이터는 인도가 러시아 원유 수입의존도를 줄이기 위해 12월부터 중동산 원유 수입을 확대할 것으로 전망된다고 복수의 인도 정유업 관계자를 인용하여 보도함(Reuters, 11.12).

아시아 지역의 해상원유 양이 최근 급속도로 증가하였고, 서방의 러시아 및 이란 원유 수출 제재와 중국 독립 정유사의 수입 쿼터 소진이 주요 요인으로 지목됨(Reuters, 11.10).

Kpler에 따르면 10월 말 아시아 지역 해상원유는 약 53백만 배럴로 9월 대비 20백만 배럴 상승해 최근 3년 중 가장 높은 수준을 기록함.

IEA는 2025년 장기에너지전망 보고서를 통해 현재 정책 시나리오(CPS) 하에서 2050년까지 석유수요가 점진적으로 증가해 112.8백만b/d에 달할 것으로 전망함(Reuters, 11.13).

OPEC은 OPEC+의 생산량 축소와 글로벌 수요둔화를 근거로 2026년 석유부족분을 2만b/d로 전망하며 전월 대비 5만b/d 하향 조정함(Reuters, 11.13).

증산 합의에도 불구하고 OPEC+의 10월 원유 생산량은 전월 대비 7.3백만b/d 감소한 43.02백만b/d로 집계되었고, OPEC은 2026년 수요 전망 또한 전월 대비 10만b/d 하향 조정함. 중략

원문출처: 에너지경제연구원 KEEi

'세계 에너지 시장' 카테고리의 다른 글

| 동남아시아 지역의 수소 수급 현황 및 전망 (0) | 2025.11.24 |

|---|---|

| IEA의 세계 중기 가스시장 전망(2024∼2030년) (0) | 2025.11.24 |

| EU의 LULUCF부문 온실가스 감축 현황과 대응 전략 (0) | 2025.11.17 |

| 국제유가 및 시장 동향 (0) | 2025.11.17 |

| 세계 재생에너지 전력 보급 현황 및 전망 (0) | 2025.11.04 |

댓글